Vous construisez ?

Vous construisez ?

Vous rénovez ?

Vous faites un aménagement ou un agrandissement ?

Qu'est ce que la TA ?

La taxe d'aménagement instaurée en 2012, concerne la construction, la reconstruction, l'agrandissement de bâtiments et les aménagements de toute nature, nécessitant une autorisation d'urbanisme (abri de jardin, véranda, maison individuelle, piscine, éoliennes, camping, emplacements de stationnement, panneaux photovoltaïques au sol…).

La TA est composée:

- d'une part communale qui sert à financer les équipements publics rendus nécessaires par l'urbanisation.

- d'une part départementale en vue de financer la protection, la gestion et l'ouverture au public des espaces naturels sensibles, ainsi que les dépenses des conseils d'architecture, d'urbanisme et d'environnement (CAUE).

Qu'est ce que la RAP ?

La redevance d'archéologie préventive est éligible pour tous les travaux qui donnent lieu à une autorisation d'urbanisme dès lors qu'ils affectent le sous-sol.

Elle contribue au financement de l'institut national de recherches archéologiques préventives (INRAP) pour la réalisation de fouilles archéologiques.

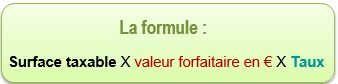

Quel est le mode de calcul de la TA ?

Valeur forfaitaire en € pour 2024

- Construction = 914€/m² hors île de France

- Stationnement = 3000€/place de parking

- Piscine = 258€/m²

- Lien pour les tarifs : Travaux -Taxe d'aménagement : quels tarifs en 2023 ? | Service-public.fr

Taux

- Communal fixé par délibération des communes. Taux consultable sur le site DDT Orne https://www.orne.gouv.fr/la-taxe-d-amenagement-a4646.html

- Départemental du Conseil : Orne =1% pour 2023

- Taux RAP = 0.40% pour 2023

- le taux de la taxe d’aménagement fixé dans les conditions prévues aux articles 1635 quater L à 1635 quater N du code général des impôts ;

- les exonérations adoptées en application de l’article 1635 quater E du code général des impôts ;

- la valeur forfaitaire de stationnement fixée en application de l’article 1635 quater K du code général des impôts.

La surface taxable est égale à la somme des surfaces de plancher de chaque niveau clos et couvert calculée à partir du nu intérieur des façades, dont on déduit les vides et trémies correspondant au passage de l'ascenseur et de l'escalier, les surfaces de plancher sous une hauteur de plafond inférieure à 1.80m.

Quand payer la taxe d'aménagement?

Nouvelles modalités de transmission des informations à la DGFIP

Dans une logique de simplification, de modernisation et de rapprochement avec la gestion des impôts fonciers, ce transfert permet notamment d’offrir un meilleur service pour les bénéficiaires des taxes d’urbanisme par la mise à disposition d’un nouvel outil de saisie des délibérations assurant leur transmission automatique aux services de la direction générale des finances publiques (DGFiP).

A compter du 1er janvier 2023, la taxe d'aménagement sera exigible à la date de réalisation définitive des opérations pour les autorisations d'urbanisme délivrées au sens de l'article 1406 du code général des impôts, c'est-à-dire dans les quatre-vingt-dix jours à compter de la réalisation définitive des travaux